Paano makahanap ng kapital

May -Akda:

Eugene Taylor

Petsa Ng Paglikha:

15 Agosto. 2021

I -Update Ang Petsa:

11 Mayo 2024

Nilalaman

- yugto

- Bahagi 1 Paghahanap ng kapital

- Bahagi 2 Pagkuha ng pautang o pondo

- Bahagi 3 Iwasan ang mga pitfalls

Ang yaman ay bumubuo ng yaman. Sa katunayan, kinakailangan upang makahanap ng kapital upang lumikha ng isang bagong negosyo. Dahil ang karamihan sa mga negosyante ay hindi suportado ang napakataas na gastos, mapipilit silang gamitin ang mga taong sumasang-ayon na ipagsapalaran ang kanilang pera sa pag-set up ng isang negosyo bilang kapalit ng ilang mga benepisyo. Ang isang paunang puhunan ay madalas na kumakatawan sa isang pangunahing hamon. Gayunpaman, ang isang negosyante na nagpupursige upang makahanap ng kapital ay madaling malampasan ang kahirapan na ito at mapagtanto ang kanyang proyekto.

yugto

Bahagi 1 Paghahanap ng kapital

- Gamitin ang iyong personal na mapagkukunan. Upang magsimula ng isang negosyo, maaari mo munang isaalang-alang ang pamumuhunan ng iyong sariling pera. Kung mayroon kang sapat na paraan sa pananalapi, babayaran mo rin ang lahat ng iyong mga gastos sa paglulunsad. Kumpara sa iba pang mga pagpipilian, ang pormula na ito ay karaniwang itinuturing na isa sa pinakamabilis, pinakamadali at pinaka direkta.

- Gayunpaman, para sa iyong yaman, tumaas ang panganib sa dami ng pamumuhunan. Sa katunayan, kung nabigo ang bagong pakikipagsapalaran, mawawalan ka ng iyong sariling pera, sa halip na sa labas ng mamumuhunan. Bilang karagdagan, ang halaga ng iyong self-financing ay nakasalalay sa iyong personal na yaman. Ang mas katamtaman ito, mas mababa ang pamumuhunan.

- Maraming mga kumpanya, lalo na ang mga maliliit na, ay nagsusumikap na makakuha ng ilang paraan ng tulong pinansyal. Kaya huwag mag-alala kung hindi mo kayang bayaran ang lahat ng mga gastos na kailangan mo upang simulan ang iyong negosyo. Para sa iyong impormasyon, tandaan na sa unang tatlong quarter ng 2014, ang US Small Business Administration (SBA) ay nagbigay ng higit sa $ 5 bilyon para sa paglikha ng mga bagong negosyo.

Mag-apply para sa isang komersyal na pautang mula sa isang institusyong pampinansyal. Ang mga bangko ay isa sa pangunahing tradisyonal na mapagkukunan ng financing para sa mga bagong negosyo. Posible na mag-aplay sa iyong karaniwang bangko. Tandaan din na ang ilang mga bangko at unyon ng kredito ay may dalubhasa sa mga maliliit na pautang sa negosyo. Karaniwan, ang mga institusyong ito ay nag-aalok ng maraming mga produkto upang matulungan kang matugunan ang iyong mga pinansiyal na pangangailangan, na mula sa mga linya ng kredito hanggang sa mga pautang sa pananalapi. Kaya, kapag naghahanap ng pautang, huwag mag-atubiling isaalang-alang ang mga posibilidad na inaalok ng ibang mga bangko.- Gayunpaman, tandaan na ang pagkuha ng pautang ay hindi palaging ginagarantiyahan. Ang mga institusyong pampinansyal ay nais lamang na tulungan ang mga kumpanya na magagawang bayaran ang utang at interes. Samakatuwid, hihilingin sa iyo ng lahat ng kilalang pinansiyal na mga organisasyon sa pananalapi na maglahad ng isang magkakaugnay na plano sa negosyo, pati na rin ang impormasyon sa kung paano makinabang ang iyong proyekto. Para sa karagdagang impormasyon, tingnan ang seksyon sa ibaba sa pagkuha ng pautang.

- Sa pangkalahatan, maiiwasan mo ang pagkuha ng isang personal na pautang upang mai-pondo ang iyong negosyo. Sa halip, humingi ng isang komersyal na pautang. Ang mga personal na pautang ay karaniwang nasa iyong pangalan at hindi sa pangalan ng kumpanya. Ang kanilang mga rate ng interes ay mas mataas, na ginagawang mas mahirap ang mga pakikipagsosyo sa negosyo.

-

Maghanap ng mga programa ng gobyerno para sa maliliit na negosyo. Ang mga komersyal na bangko ay hindi laging nagbibigay ng pautang nang direkta sa maliliit na negosyo. Minsan ang isang bagong negosyo ay maaari lamang makakuha ng pautang kung mayroon itong garantiya ng gobyerno. Sa madaling salita, kung nabigo ang iyong proyekto, ang gobyerno ay nagsasagawa na bayaran ang lahat o bahagi ng pautang sa institusyong pagpapahiram. Pinapayagan nito ang pondo na maging mas mapagbigay tungkol sa dami ng utang na nais niyang ibigay, dahil hindi siya mawawalan ng maraming pera kung ang benepisyaryo ay nasa default.Ang pautang na ginagarantiyahan ng gobyerno ay isang mahusay na paraan upang magbigay ng isang negosyo, na hindi karapat-dapat para sa mga regular na pautang, ang pagkakataon na ma-access ang financing na kinakailangan nito. Samakatuwid, suriin ang opisyal na website ng Maliit na Pamamahala sa Negosyo upang matiyak ang iyong pagiging karapat-dapat.- Tandaan na ang mga pautang ng gobyerno ay hindi nag-aalok ng mga pakinabang lamang. Sa katunayan, ang karamihan sa mga pautang na ito ay hindi maaaring lumampas sa isang nakapirming kisame. Ang isang bilang ng mga pautang na ito ay maaari ring mangailangan ng mataas na pamamahala sa mga bayarin kumpara sa mga pautang mula sa isa pang mapagkukunan.

-

Maghanap ng mga kasosyo. Upang makahanap ng kapital, maaari ka ring makipag-usap sa mga namumuhunan. Sila ay mga tao lamang na may kapital at nais na palaguin sila upang kumita ng mas maraming pera. Karaniwan, ang mga namumuhunan ay hinikayat ng mga benepisyo na maaari nilang gawin sa hinaharap. Sa gayon, ang isang matalinong namumuhunan ay maaaring kumita ng maraming pera sa katagalan kung gugugol nila sa maikling panahon. Hikayatin ang publiko na mamuhunan sa iyong negosyo. Sa ganitong paraan, makakakuha ka ng mga pondo nang direkta nang hindi na kailangang dumaan sa isang bangko. Gayunpaman, bilang karagdagan sa kanilang bahagi ng kita, nais ng mga mamumuhunan na sabihin ang kanilang salita sa pamamahala ng kumpanya.- Mayroong maraming mga uri ng mga namumuhunan. Narito ang ilan sa kanila na maaaring magbigay ng financing sa isang bagong kumpanya.

- Ang providential mamumuhunan. Siya ay isang solong, mayaman na tao. Karaniwan, ito ay isang taong alam ng may-ari ng negosyo. Ang ganitong uri ng namumuhunan ay karaniwang nagbibigay ng isang malaking halaga upang matulungan ang kumpanya na magsimula.

- Isang kumpanya ng venture capital. Sa pangkalahatan, ito ay isang malaking kumpanya na kumukuha ng mga pagbabahagi sa pagmamay-ari ng isang bagong negosyo bilang kapalit ng isang kontribusyon sa pananalapi, na maaaring magsama ng pagbabayad ng isang halaga sa isa o ilang pagkakataon.

- Pamilya at kaibigan Tingnan sa ibaba.

-

Hilingin sa iyong pamilya at mga kaibigan na ipahiram ka ng pera. Ang isang potensyal na mamumuhunan ay maaaring maging bahagi ng iyong pamilya o ang mga taong nakatira mo sa totoong buhay. Madalas na mas madaling humiram ng pera sa pamilya at mga kaibigan kaysa sa isang bangko o mamumuhunan. Sa pangkalahatan, nasa mabuting termino ka sa iyong pamilya at mga kaibigan. Bilang karagdagan, maaari kang makakuha ng isang rate ng interes na nilalayo o makabuluhang mas kanais-nais kaysa sa na ibibigay sa iyo ng isang institusyong pang-kredito.- Gayunpaman, ang pormula na ito ay walang panganib. Kung ang kumpanya ay hindi kumikita, mawawalan ka ng pera ng iyong mga mahal sa buhay. Bilang karagdagan, ang mga tao na mayroon kang napakahusay na mga relasyon ay maaaring magkaroon ka ng problema kung hindi ka sumasang-ayon sa kung paano patakbuhin ang negosyo. Ang mga kadahilanan na ito ay maaaring magpaluwag sa pagkakaibigan, makapinsala sa mga relasyon sa mga taong mahal mo, at lumikha ng mga sama ng loob sa buhay. Samakatuwid, mas mahusay na maiwasan ang mapagkukunan ng pagpopondo, maliban sa mga kaso ng ganap na pangangailangan.

-

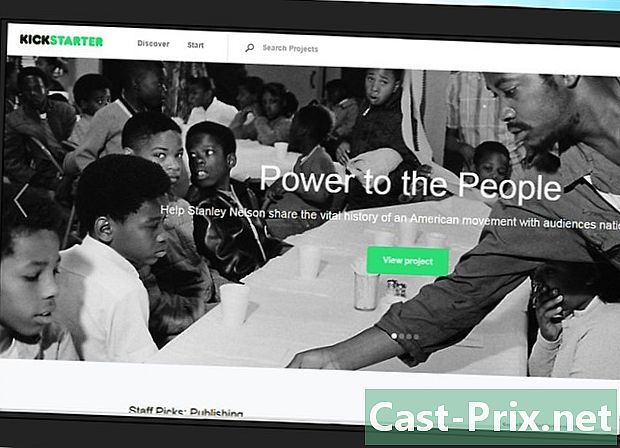

Gumamit ng crowdfunding. Ang mapagkukunan ng pagpopondo ay kamakailan. Sampu o higit pang mga taon na ang nakalilipas, ang mga kumpanya ay may kaunting pagkakataon na gamitin ang mga pagkakataon sa financing na inaalok ng pangkalahatang publiko, iyon ay upang sabihin ang mga gumagamit ng Internet sa buong mundo. Ang mga site ng madlatulad ng "Kickstarter" at "Indiegogo", payagan ang mga gumagamit na magkaroon ng mga ideya para sa paghahanap ng kapital at humingi ng tulong sa mga online na nagpapahiram. Ang isang kampanya ng crowdfunding ay magiging matagumpay, lalo na kung ang kumpanya ay magagawang makipag-usap nang epektibo sa online base ng customer. Ang pormula na ito ay pinakamahusay para sa mga kumpanya na nagtatrabaho sa IT o para sa mga negosyante sa techies. Narito ang isang listahan ng mga kumpanya na pinamamahalaang upang makapagsimula gamit ang pormula na ito:- Libangan Libangan (mga larong video);

- FormLabs (three-dimensional na pag-print);

- Oculus VR (virtual reality);

- Apigy (mga mobile application).

-

Magpakita ng imahinasyon. Walang recipe ng himala sa kung paano pinansyal ang isang bagong negosyo. Ang mga halimbawa sa seksyong ito ay nagpapakita ng mga pinaka-karaniwang mapagkukunan ng pagpopondo, ngunit ang mga mapagkukunang ito ay malayo mula sa lamang. Kung nais mong palawakin ang iyong paghahanap, malamang na makahanap ka ng iba pang mga orihinal na paraan upang tustusan ang iyong negosyo. Narito ang ilang mga karagdagang pagpipilian na maaari mong isipin.- Mga bangko at lokal na institusyong pang-kredito. Kung ikukumpara sa mga malalaking bangko, ang mga institusyong ito ay maaaring mas mapasigla upang matustusan ang mga bagong negosyo. Ang mga pag-aaral na isinagawa sa Estados Unidos ng Federal Deposit Insurance Corporation (FDIC) ay itinatag na ang mga maliliit na bangko ay nagbibigay ng isang bilang ng mga komersyal na pautang na higit na lumalagpas sa laki ng mga bangko na ito.

- Mga tagapagtustos. Maaari silang tulungan ka bilang bahagi ng tinatawag na a supplier credit. Ang kumpanya kung saan bumili ka ng iyong kagamitan o hilaw na materyales ay maaaring mag-alok sa iyo ng pautang upang matulungan ang saklaw ng gastos ng iyong mga pagbili. Gayunpaman, ang mga pautang na ito ay sa pangkalahatan ay napaka-maikling panahon at ginagamit lamang para sa pagbili ng mga supply.

- Ang mga may-ari ng mga gusali. Ang ilan sa mga ito ay maaaring sumang-ayon na magbigay sa iyo ng pautang kapalit ng mas mataas na upa sa natitirang panahon ng pag-upa. Ang pormula na ito ay nakasalalay nang malaki sa iyong relasyon sa may-ari ng gusali.

Bahagi 2 Pagkuha ng pautang o pondo

-

Master ang iyong larangan ng aktibidad. Kapag humiling ka sa isang bangko o mamumuhunan upang tustusan ang iyong proyekto, karaniwang tatanungin ka upang patunayan na ang iyong negosyo ay magiging kapaki-pakinabang. Ang iyong argumento ay dapat kumpirmahin ang iyong kakayahang kumita ng pera at hindi maghasik ng pagdududa sa isip ng mamumuhunan. Ang iyong pinakamahusay na pag-aari ay ang master ang lugar ng aktibidad kung saan magsasanay ka. Mahalagang malaman ang mga posibleng paghihirap, ang dokumentasyon o mga pahintulot na kakailanganin mong patakbuhin ang iyong negosyo at ang mga gastos na gagawin mo. Gayunpaman, ang pinakamahalagang punto ay Ipakita nang maingat ang iyong pamamaraan upang kumita ng pera at ang tinatayang halaga ng iyong mga panalo.- Maghanda na magbigay ng mga numero, hindi pagpapalagay o pagpapalagay. ipasiya nang wasto ang mga kabuuan na kailangan upang simulan ang iyong proyekto. Halimbawa, kung magtanong ka halos kalahating milyong euro, ang iyong tagabigay ng pondo ay magkakaroon ng mga pagdududa tungkol sa pagkakaugnay ng iyong plano sa negosyo, dahil ang kabuuan ng advanced na kulang sa katumpakan.

- Kung wala kang malinaw na ideya kung paano magpatuloy, subukang makipag-usap sa isang dalubhasa. Ang mga espesyalista sa serbisyong pang-administratibo na namamahala sa mga maliit at katamtamang laki ng mga negosyo ay maaaring mag-alok sa iyo ng payo at data para sa pananaliksik sa merkado. Karaniwan, ang benepisyo na ito ay libre.

-

Pagbutihin ang iyong sitwasyon sa pananalapi. Kapag nag-a-apply para sa isang komersyal na pautang, kakailanganin mong magkaroon ng isang hindi masasamang kasaysayan sa pananalapi. Ang iyong pagkakataon na makakuha ng financing ay magiging mas mahusay, kung mayroon kang mahusay na personal na kredito, isang mahusay na reputasyon para sa pagbabayad ng iyong mga pautang at isang katanggap-tanggap na antas ng utang. Kung mayroon ka nang negosyo, ang labis na pamamahala ay magiging isang pangunahing pag-aari. Gayunpaman, kung ikaw ay nabangkarote, mahihirapan kang maghanap ng financing.- Upang makakuha ng isang magaspang na ideya ng iyong kredensyal na kredensyal, subukang humiling ng isang ulat sa kredito. Halimbawa, sa Estados Unidos, ang tatlong pinakamalaking ahensya sa pag-uulat ng credit, "Equifax", "TransUnion" at "Experian" ay ligal na kinakailangan upang magbigay ng taunang ulat sa kredito sa mga customer na nais gawin ito.

-

Ihanda ang kinakailangang dokumentasyon. Ang mga pormalidad upang mag-aplay para sa isang pautang sa financing ay mahaba at kumplikado. Upang mabawasan ang oras na kinakailangan upang makuha ang utang, subukang ihanda ang kinakailangang dokumentasyon bago isumite ang iyong aplikasyon. Ang komposisyon ng file ay nakasalalay sa funder. Gayunpaman, asahan na kailangan kahit papaano sumusunod na mga papeles:- personal na kasaysayan ng kredito;

- ang kasaysayan ng komersyal na credit;

- ang mga pinansiyal na pahayag ng umiiral na mga negosyo at ang inaasahang pinansiyal na mga pahayag;

- mga pagtataya ng daloy ng cash, mas mabuti para sa hindi bababa sa isang taon;

- ang mga personal na garantiya ng mga kasosyo at may-ari ng kumpanya.

-

Ipakita ang a plano sa negosyo makatwirang. Ang dokumentong ito ay dapat na maingat na isulat dahil ito ay isang mahalagang piraso, lalo na sa simula ng paghahanap para sa pagpopondo. Ang plano sa negosyo ay dapat ipaalam sa tagapagpahiram o mamumuhunan tungkol sa mga produkto o serbisyo na iminungkahi ng kumpanya na ibenta, ang merkado na target, samahan ng kumpanya at siyempre ang paraan upang makabuo ng mga pangmatagalang kita.- Subukang sumulat sa isang madaling maunawaan na istilo. Gumamit ng maikli, simpleng pangungusap at angkop na bokabularyo. Kung maaari, ipakita ang data nang biswal sa pamamagitan ng mga diagram at grap, sa halip na gamitin ang e.

- Ang isang plano sa negosyo ay depende sa isinasaalang-alang ng kumpanya. Ang dokumentong ito ay maaaring maglaman mula sa dalawampu hanggang tatlumpung pahina at mga appendice na may mga grap, diagram at mga guhit. Ang pagsulat ng isang plano sa negosyo ay maaaring maging kumplikado para sa isang tao na hindi ginagamit sa ganitong uri ng trabaho. Samakatuwid, kung mayroon kang mga pagdududa tungkol sa iyong mga kakayahan, suriin ang mga mapagkukunan na magagamit online, kabilang ang mga manu-manong serbisyo ng serbisyo para sa maliit at katamtamang laki ng mga negosyo sa iyong bansa. Ang paggamit ng mga mapagkukunang ito ay karaniwang libre.

-

Mag-alok ng garantiya Kung naghahanap ka ng pautang, nais ng mga nagpapahiram ng ilang uri ng seguro upang mabawi ang kanilang pera, kahit na ang iyong proyekto ay tila walang kamali-mali sa mga tuntunin ng pagbabayad ng iyong utang. Para sa kadahilanang ito, ang karamihan sa mga nagpapahiram ay nangangailangan ng isang collateral upang mangako ng isa o mas mahahalagang pag-aari, tulad ng isang bahay o isang sasakyan. Ang mga tagapagpahiram ay maaaring sakupin ang ari-arian na ito kung hindi mo mabayaran ang iyong utang. Ang isang kontratista ay maaaring makakuha ng isang pautang nang mas madali kung siya ay may sapat na garantiya, iyon ay, kung mayroon siyang ilang mga pag-aari ng isang naaangkop na halaga. Huwag kalimutan na ang mga kalakal na ito ay maaaring ibenta upang mabayaran ang utang kung sakaling kabiguan ng kumpanya.- Bagaman posible na makakuha ng mga pautang nang hindi nag-aalok ng garantiya sa iyong ngalan, ang katotohanan ay nananatiling ang proseso ay hindi laging madali. Maaaring kailanganin mong tanungin ang isa sa iyong mga kaibigan garantiya ang utang para sa iyo.

- Tandaan na madalas na ang mga panuntunan sa garantiya ay nag-iiba mula sa pautang hanggang sa pautang. Halimbawa, maraming mga pribadong nagpapahiram ang tatanggap ng isang bahay bilang collateral para sa halagang katumbas ng 75% ng kasalukuyang presyo na minus ang balanse ng mortgage, habang ang maliit at katamtamang laki ng negosyo ay maaaring mag-alok ng 80% ng parehong presyo.

-

Alagaan ang iyong reputasyon. Maniwala ka man o hindi, ang iyong reputasyon at ng iyong negosyo ay maaaring makaapekto sa kadalian kung saan makukuha mo ang iyong utang. Ngayon, kapag nag-apply ka para sa isang pautang, maraming mga nagpapahiram at mga potensyal na mamumuhunan ang maghanap sa iyo online - iyon ay, titingnan nila ang iyong impormasyon sa social media at iba pa. Kung mayroon kang mga relasyon sa krimen, mga eskandalo o pagkalugi, magkakaroon ka ng mas maraming problema sa pagkuha ng pautang.- Sa kasamaang palad, nangangahulugan ito na ang iyong nakaraan ay maaaring magpakita muli, kahit na hindi ka ganap na responsable para sa mga kaganapan sa oras. Halimbawa, kung ang isang dating kasosyo ay sumalakay sa iyo sa pamamagitan ng pag-post ng mga alingawngaw at mga akusasyon laban sa iyo sa online, isang potensyal na tagapagpahiram ay maaaring isaalang-alang ang mga ito, kahit na ang impormasyon na pinag-uusapan ay ganap na walang batayan. Ang ilang mga kumpanya ay nag-aalok ng mga serbisyo para sa apog na pampinta ang iyong reputasyon online. Gayunpaman, mahirap malaman kung gaano kabisa ang mga serbisyong ito.

- Tandaan din na hindi ka maaaring makakuha ng isang pautang kung ikaw ay kasangkot sa mga aktibidad na itinuturing na imoral ng institusyong pang-credit. Halimbawa, maraming dating pornograpikong aktor ang nagpupumilit upang makakuha ng pautang, kahit na matagal nang nagbago nang lubusan.

-

Isaalang-alang ang pagtawag sa publiko. Kung mayroon ka nang negosyo, maaari kang maglunsad ng isang paunang pag-aalok ng publiko (IPO), na nagbebenta ng pagbabahagi sa publiko. Kaya, ang mga mamumuhunan ay magkakaroon ng pagkakataon na bumili ng pagbabahagi ng kumpanya sa isang mahusay na presyo. Makakatanggap sila ng mga dibidyo batay sa bilang ng mga nakabahaging nakuha nila. Ang isang maunlad na kumpanya ay maaaring makakuha ng maraming pera sa pamamagitan ng pagsasagawa ng isang "IPO". Karaniwan, ang mga pampublikong kumpanya ay mas mahusay kapag ginagamit nila ang prosesong ito.- Gayunpaman, tandaan na, kung ihahambing sa mga pribadong kumpanya, ang mga SOE ay sumasailalim sa iba pang mga regulasyon at kontrol sa pinansyal.

Bahagi 3 Iwasan ang mga pitfalls

-

Mag-ingat sa mga kredito upang masakop ang iyong mga gastos sa pag-install. ikaw maaari Pananalapi ang iyong bagong negosyo gamit ang isang credit card o isang linya ng kredito na ipinagkaloob ng isang nagpapahiram, ngunit madalas itong masamang pormula. Totoo na ang mga kumpirmadong kumpanya ay nagbabayad para sa kanilang mga karaniwang gastos sa pamamagitan ng paggamit ng isang credit account, tulad ng mga gamit sa opisina, atbp. Gayunpaman, ang pormula na ito ay hindi angkop para sa pagsisimula ng isang bagong negosyo dahil maaari itong magresulta sa labis na utang. Ang mga interes sa credit card ay karaniwang hindi gaanong kanais-nais kaysa sa mga pautang sa bangko. Kaya ang pagbabayad ng iyong mga utang ay maaaring makaapekto sa iyong kita sa katagalan.- Kung napipilitan kang gumamit ng kredito upang harapin ang malaking gastos sa simula, subukang bayaran ang iyong utang sa lalong madaling panahon. Kahit na ang isang maliit na pagtaas sa iyong regular na pagbabayad ay malamang na makatipid ka ng maraming pera sa katagalan at paikliin ang iyong panahon ng pagbabayad. Ipagpalagay na mayroon kang isang utang na $ 1,000 sa iyong credit card, na may buwanang rate ng interes na 20%. Aabutin ka ng kaunti sa loob ng dalawang taon upang mabayaran ang iyong utang kung magbabayad ka ng 50 € buwan-buwan. Gayunpaman, kung magbabayad ka lamang ng € 15 pa, ang panahon ng pagbabayad ay mababawasan sa isa at kalahating taon, na makakatulong sa iyo na makatipid ng pera sa mga bayad sa interes.

-

Huwag gumamit ng mga mahahalagang kalakal upang ma-secure ang isang pautang. Kung hindi mo maaaring isuko ang iyong bahay, ang iyong kotse, isang mahalagang mana o iba pang mga pag-aari, iwasan ang ilagay ito bilang collateral upang kumuha ng utang. Kahit na ang pinakamahusay na mga pag-shot ay maaaring magkamali. Ang isang bagong negosyo na may isang mahusay na plano sa negosyo ay maaaring mabigo dahil sa isang kaganapan na hindi makontrol ng may-ari, tulad ng isang talamak na krisis sa ekonomiya sa buong bansa o sa buong mundo. Kaya, palaging may panganib, kahit gaano man kaliit, maiiwasan ka nitong mabayaran ang iyong utang. Dapat mong tandaan ang posibilidad na ito kapag pumipili ng pag-aari na ipakita bilang collateral. -

Huwag pumili ng isang namuhunan sa kapital na hindi angkop sa iyo. Ang relasyon sa pagitan ng isang may-ari ng negosyo at isang mamumuhunan ng kapital ay napakahalaga sa pagkakaroon ng negosyo mismo. Bilang karagdagan sa pera na ibinibigay sa iyo, dapat ding tanggapin ng isang mamumuhunan ang iyong pangitain tungkol sa paglago at pag-unlad ng iyong negosyo. Kung hindi, ang mga hidwaan ay maaaring lumitaw nang madali sa pagitan mo at ng iyong kapareha, lalo na kung mayroon silang mga pagtutol tungkol sa kung paano ginugol ang kanilang pondo.- Bilang karagdagan, ang may-ari at mamumuhunan ay may interes na maging mabuting termino. Sa mundo ng negosyo, ang mga mahahalagang desisyon ay madalas na ginawa sa isang golf course, sa panahon ng tanghalian ng negosyo, atbp. Ang paggawa ng desisyon ay higit sa lahat mas madalikung mayroon kang mabuting ugnayan sa iyong mga donor.

-

Huwag ihalo ang pananalapi ng iyong negosyo sa iyong personal na pananalapi. Ito ay perpektong katanggap-tanggap na gumamit ng isang propesyonal na credit card upang mamili sa supermarket kung nakalimutan mo ang iyong pitaka sa bahay. Gayunpaman, hindi mo na kailangang gawiin ang pag-tap sa cash register ng iyong kumpanya upang magbayad para sa iyong personal na mga pagbili o kabaligtaran. Sa ilang mga kaso, ang pag-uugali na ito ay maaaring masira ang mga ligal na proteksyon na nakadikit sa iyong katayuan bilang isang pinuno ng negosyo.- Halimbawa, ang isang kumpanya at may-ari nito ay itinuturing bilang dalawang magkahiwalay na ligal na nilalang. Kaya kung ang kumpanya ay hinuhusgahan, hindi dapat mawala sa bahay ang may-ari. Gayunpaman, kung ang aplikante ay maaaring patunayan na ginamit ng may-ari ang credit credit para sa personal na layunin, ang negosyo at ang may-ari maaari malito at sa kasong ito ang bahay ay maaaring makuha.

- Tandaan din na ang pagbabawas ng mga personal na gastos mula sa pagbabalik sa buwis ng isang korporasyon ay pandaraya sa buwis.

-

Huwag itago ang katotohanan sa iyong mga nagpapahiram o mamumuhunan. Ang mga taong nagpapahiram ng pera sa iyong negosyo ay tumutulong sa iyo na bumaba sa lupa. Sila ang pinakabagong kanino mo susubukan na itago ang katotohanan. Kung gagawin mo, makakagawa ka ng isang pagkakasala. Bilang karagdagan, ilalagay mo sa peligro ang iyong negosyo sa katagalan dahil haharapin mo ang hindi inaasahang pananagutan sa pananalapi. Narito ang ilang mga bagay na kakailanganin mong iwasan:- palawakin ang potensyal na kita ng iyong negosyo;

- itago ang masamang data mula sa iyong kasaysayan ng kredito, tulad ng isang pag-agaw at iba pa;

- upang magsinungaling tungkol sa halaga ng iyong pag-aari bilang seguridad;

- hayaang makumbinsi ka ng isang tagapagpahiram na sabihin ang katotohanan kapag nagsampa ng aplikasyon sa iyong pautang, dahil maaaring ito ay isang pautang sa hindi patas na mga termino.

- Madalas mahirap makuha ang capital capital. Kaya, isipin ang tungkol sa pagkonsulta sa isang pinansiyal na tagapayo upang matulungan ka tungkol sa puntong ito.

- Samantalahin ang mga portal ng pamumuhunan. Ang "GetCapital.org" ay isang napaka-kapaki-pakinabang na site para sa pagkonekta sa mga negosyante at mamumuhunan sa buong mundo.

- Maaaring makuha ang mga pondo mula sa iba't ibang mga mapagkukunan. Ngunit ang diskarte ay palaging nakasalalay sa aktibidad, iyong mga kinakailangan at mga panganib na maaari mong tanggapin. Ang "Finmart.com" ay isang site na nag-aalok ng isang kumpletong solusyon upang matustusan ang isang negosyo pagkatapos ng isang masusing pag-aaral. Ito ay sa halip na matiyak.

Inirerekomenda

Paano maiwasan ang carpal tunnel syndrome

a artikulong ito: Pag-aalaga a iyong mga puloAng iang ergonomiko na kapaligiranPagakit ng akit13 Mga anggunian Ang carpal tunnel yndrome ay iang akit na dulot ng labi na preyon a meridian nerve, na iy...

Paano maiwasan ang mga buhok na naka-ingrown sa lugar ng bulbol

a artikulong ito: Maiwaan ang mga buhok na naka-ingrown a pamamagitan ng pag-ahitAng iba pang mga produkto upang maiwaan ang kanilang hituraTreat na mga buhok na nakatanim a pubi8 Mga anggunian Ang mg...